In English

In EnglishPositiva inköpschefer

Mars blev en stark månad på börsen bland annat drivet av en mjukare ton från flera centralbanker. Federal Reserve lämnade som väntat räntan oförändrad vid det senaste mötet, men Fed-chefen Jerome Powell räknar fortfarande med att inflationen rör sig ned mot 2 procent och att det blir räntesänkningar senare i år. Även Riksbanken uttryckte optimism kring sjunkande inflation och sänkte sin räntebana. Samtidigt kommer mer positiva tongångar från inköpschefer på flera håll i världen. USA:s inköpschefsindex för industrin steg i mars till 50,3 jämfört med väntade 48,3 och i Sverige ökade industrins inköpschefsindex till 50,0 jämfört med 49,2 månaden innan. Även Storbritanniens industrisektor visade på mer positiva siffror än väntat.

Mer positiva inköpschefer har det positiva med sig att sannolikheten för en mjuklandning i ekonomin ökar, vilket innebär att vi med stor sannolikhet kan sluta oroa oss för recessionshotet. Samtidigt är det ett tveeggat svärd eftersom det åter kan öka pristrycket uppåt, vilket gör att centralbankerna inte kan sänka räntorna så tidigt och så mycket som marknaden tidigare hoppats på. Den starka inköpschefsindexsiffran i USA ledde också till att 10-årsräntan återigen steg.

Intrum, källa Infront

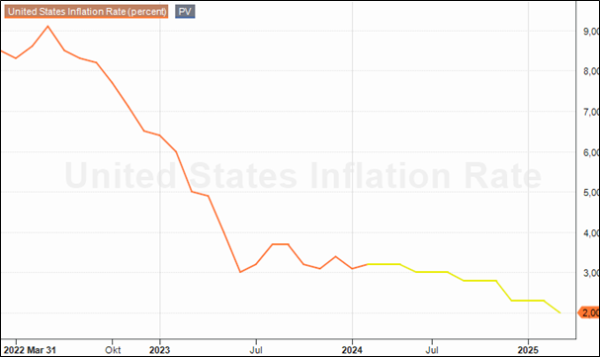

Aktiemarknaden har det senaste halvåret, med ett antal mindre bakslag, anpassat sig till en framtid med relativt svag konjunktur och sjunkande räntor. Detta har gjort att till exempel fastighetsbolag har utvecklats starkt och det har också inneburit att multiplarna på tillväxtbolag har stigit. Om denna förväntansbild ändras kan det innebära en något rörigare period där det uppstår säljtryck på räntekänsliga aktier och köptryck på cykliska aktier. I början av innevarande år syntes dessa tendenser genom att till exempel Boliden steg relativt kraftigt, medan fastighetsbolagen utvecklades svagt. Om de långa räntorna fortsätter att stiga kan denna trend förstärkas men det räcker sannolikt med bekräftelser på fortsatt sjunkande inflation för att trenden återigen skall reverseras. Den inflationsstatistik som presenterats visar också att inflationen sjunker, men att det framför allt är i USA som det går något långsammare än marknaden förutspått. Nivån har dessutom planat ut. I EU-området ser det något bättre ut men aktiemarknaden har normalt mer fokus på vad som händer i USA.

USA, Inflation Rate (historik och prognos till mars 2025)

Om prognosen i diagrammet stämmer bör det successivt leda till sjunkande räntor och detta är ett bra börsklimat särskilt om det sker samtidigt som bolagsvinsterna utvecklas i positiv riktning. Att värderingarna har stigit kan dock leda till en något slagigare marknad framöver, med en mindre tydlig trend uppåt än under de senaste månaderna. Vi bedömer också att vi kommer att se flöden fram och tillbaka mellan sektorer baserat på inkommande statistik och uttalanden från centralbankerna. Vår bedömning är dock att den långsiktiga positiva trenden är intakt.

Med vänliga hälsningar

STRAND KAPITALFÖRVALTNING AB

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.