| Under juni steg Strand Småbolagsfond i värde med 0,18 procent och andelskursen per den sista bankdagen i månaden uppgick till 4112,13. Blandindex (80% Stockholmsbörsens OMX Mid Cap GI och 20% Solactive SEK IG Credit index) steg under perioden med 2,05 procent. Vid månadens slut var fondens fem största aktieinnehav följande: Dynavox, Storytel, Inwido, Xvivo Perfusion och Sdiptech. De största positiva bidragen till avkastningen kom från Dynavox, Arjo, Kjell Group och NCAB. Xvivo Perfusion, Storytel och Yubico utvecklades svagt Aktievikten uppgick till 75,9 procent, floating rate notes stod för 4,8 procent och penningmarknadsfonder för 9,7 procent vid månadsskiftet.

Juni blev ytterligare en positiv månad på börsen trots att den första halvan av månaden utvecklades svagt. En bidragande orsak till den negativa utvecklingen den första halvan av månaden var kriget mellan Iran och Israel som bland annat skulle kunnat leda till att Iran omöjliggjorde trafik genom Hormuzsundet i Persiska viken. Ett sådant scenario hade orsakat betydande uppgångar i oljepriset vilket i sin tur hade varit ytterligare ett slag mot den ekonomiska tillväxten i världen. Hittills ser det dock ut som om finansmarknaderna oroade sig i onödan. Den 25 juni slöts en vapenvila mellan parterna och hittills har den hållit med några få undantag. Marknadsräntorna har sjunkit under månaden och både den europeiska centralbanken ECB och Riksbanken har sänkt styrräntorna med 0,25 procent. Detta har lett till en mer positiv syn på fastighetsaktier som har utvecklats bättre än genomsnittet på börsen under den senaste månaden. Fastighetsaktier har dock utvecklats sämre än det bredare indexet OMX Stockholm sedan årsskiftet, vilket kan ses som något irrationellt i och med räntesänkningarna i Sverige. Dessutom påverkas fastighetsbolagen inte negativt av den svenska kronans förstärkning till skillnad från exportföretagen. Förklaringen till svagheten ligger sannolikt i att USA:s handelspolitik under Donald Trump ökat risken för inlation och därmed också risken för högre räntor på sikt.

|

OMXS All Share GI (blå), OMXS Midcap Gi (grön), OMXS Smallcap GI (lila)

Kk Källa: Infront

Källa: Infront

| Den 9 juli löper fristen ut för USA:s paus av de mer extrema tullarna mot bland annat EU. Donald Trump har tidigare nämnt att pausen kan förlängas, men har nu återigen ändrat sitt budskap. Det mest sannolika är att detta är ytterligare ett förhandlingsspel och att det egentligen handlar om inrikespolitik, men det finns en viss risk för ny tulloro i marknaden. Ett nytt handelsavtal mellan EU och USA är komplext och är svårt att förhandla fram på tre månader. Det kommer därmed med största sannolikhet inte bli färdigt till 9 juli förutsatt att det inte handlar om marginella ändringar av vissa punkter i det tidigare handelsavtalet. Det mest troliga scenariot är därför en förlängd paus alternativt en preliminär överenskommelse.

Inom kort startar rapportperioden för andra kvartalet 2025. Det är svårt att se ett annat scenario än ett fortsatt avvaktande investeringsklimat hos företagen i och med att slutresultaten i de pågående tullförhandlingarna fortfarande är osäkra. För den svenska exportindustrin kommer också effekterna av den starkare svenska kronan börja synas. Framförallt avser detta negativa omräkningseffekter när vinster i utländska valutor skall omräknas till svenska kronor, men i vissa fall kommer det också att påverka marginalerna något. För importerande företag kan det också börja påverka positivt även om lager med mera leder till att effekten kommer med viss fördröjning. Valutaeffekterna är kända av analytikerna och bör inte komma som en överraskning. Däremot kan det komma en del prognossänkningar den närmaste tiden när analytikerna uppdaterar sina prognoser inför kvartalsrapporterna.

|

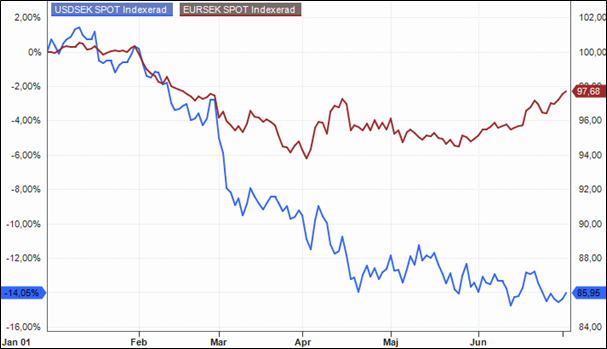

USD/SEK och EUR/SEK indexerat

Källa: Infront

Källa: Infront

Vi är fortsatt positiva till aktiemarknaden. Både rapportperioden och risken för ny oro kring tullnivåer efter 9:e juli innebär visserligen en ökad risk, men vår uppfattning är att marknaden har god beredskap för att kommande kvartalsrapporter kommer att påverkas negativt av valutaeffekter och en avvaktande hållning till investeringar inom industrin. Rapportrisken bör därför vara marginell. Eventuell oro i samband med utgången av tullpausen den 9:e juli bör med största sannolikhet vara tillfällig.

Vi önskar er en trevlig sommar!

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Vi rekommenderar att du läser fondens faktablad och fullständiga informationsbroschyr innan du köper andelar i en fond.

![]()