Under september sjönk Strand Småbolagsfond i värde med 1,92 procent och andelskursen per den sista bankdagen i månaden uppgick till 3895,99. Blandindex (80 procent Stockholmsbörsens OMX Mid Cap GI och 20 procent Solactive SEK IG Credit index) steg under perioden med 0,49 procent. Vid månadens slut var fondens fem största aktieinnehav följande: Storytel, Dynavox, Inwido, Byggmax och Sveafastigheter. De största positiva bidragsgivarna var Sveafastigheter, Kjell Group, Storytel, Xvivo Perfusion och RugVista. Dynavox, Green Landscaping, Sdiptech, Beijer Ref och Arjo var de största negativa bidragsgivarna. Aktievikten uppgick till 77,6 procent.

Stockholmsbörsen har fortsatt att röra sig sidledes i den konsolidering som pågått sedan mitten av maj. Orsaken till detta är osäkerhet om hur makrosituationen kommer att se ut framöver. En positiv faktor för finansmarknaden var att både Federal Reserve och Riksbanken sänkte styrräntorna under månaden. Det följdes dock av dämpade konjunkturutsikter från USA:s centralbankschef Jerome Powell vilket initialt tolkades negativt av aktiemarknaderna. Konjunktursignalerna från USA är just något motsägelsefulla. Prognoserna för 2026 är att vinsterna ska öka. Till stöd för detta finns något starkare inköpschefsindex i Europa men det behövs mer stabila uppgångar för att finansmarknaderna ska få det självförtroende som behövs. Fondspararnas kapital går till mycket stor del in i globalfonder där stor del av flödet i sin tur går till köp av de stora tech-jättarna i USA och driver dessa vidare. Det skapar en så kallad positiv feedback-loop där investerarna ser vad som går bra och köper mer av detta vilket driver samma aktier vidare. Samtidigt kommer väldigt lite nytt kapital till den svenska aktiemarknaden och då uppstår endast flöden mellan olika aktier och ingen riktig uppgång för helheten. Det som kan ändra detta flöde är att vinsttillväxten kommer tillbaka.

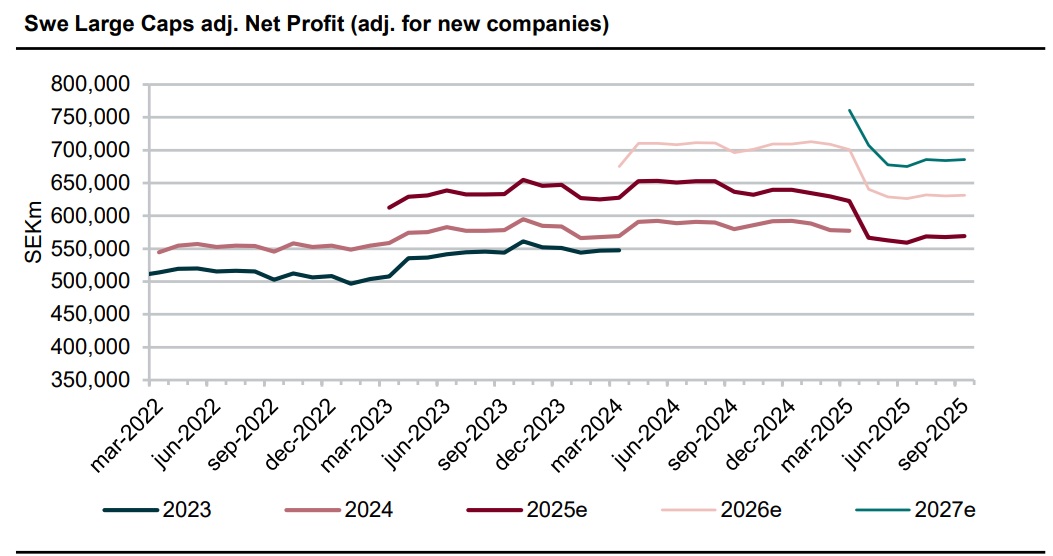

Diagrammet nedan från DNB Carnegie visar hur vinstprognoserna i de större bolagen ändrats de senaste åren. Diagrammet visar att prognoserna för både 2025, 2026 och 2027 har sjunkit. Fram till våren 2025 väntade sig marknaden en vinsttillväxt på cirka 10 procent för 2025. Det som hände därefter var dels att den väntade konjunkturuppgången inte inträffade och dels att kronan stärktes vilket innebär att intäkter i utländska valutor inte blir lika mycket värda i svenska kronor. För närvarande räknar analytikerna med cirka 10 procent vinsttillväxt under 2026 och denna tillväxt kommer från en kombination av ökad intern effektivitet i bolagen och en något bättre marknad. Valutaeffekten ser just nu ut att vara svagt negativ och påverkar framför allt första kvartalet. Om dessa prognoser infrias, vilket vi ser en god sannolikhet för, bör börsen utvecklas bra det närmaste året.

Källa: DNB Carnegie Research

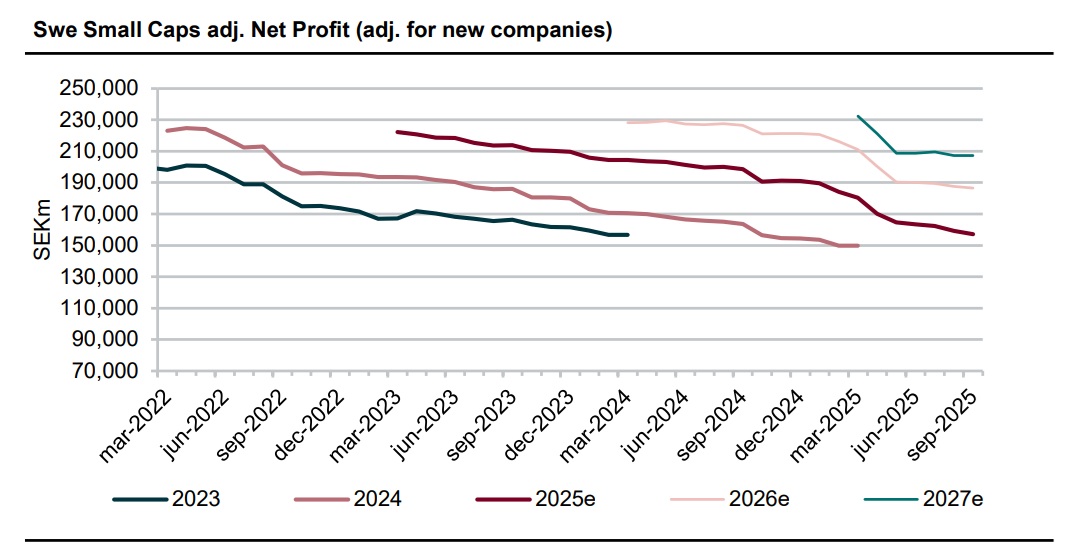

För småbolagen i diagrammet nedan har mönstret pågått längre och varit ännu tydligare. Vinstprognoserna för 2025 är idag 30 procent lägre än de var för två år sedan. I denna grupp av bolag finns det många konsumentberoende bolag som har drabbats extra hårt av den höga inflationen under 2022-2024 och de högre räntorna. De senaste 1-2 åren har lönerna återigen stigit mer än inflationen och räntorna har sjunkit tillbaka, men det självförtroende som behövs för att köpvviljan ska komma tillbaka har inte riktigt infunnit sig. En förklaring till detta är också en relativt svag arbetsmarknad. Det är dock i de mindre bolagen som det finns mest hävstång och vinsterna i dessa bolag väntas öka med nästan 20 procent under 2026. Risken att dessa vinstnivåer inte infrias är naturligtvis högre än i de större bolagen, men kraften i uppgångarna kan också underskattas när uppgångar i efterfrågan möter kostnadsbesparingar i bolagen.

Källa: DNB Carnegie Research

Långtidsstudier visar att i längden ger mindre bolag bättre avkastning än stora och förklaringen finns i att det är lättare för mindre företag att i relativa termer växa och öka vinsterna snabbt. Under vissa perioder, framför allt när konjunkturen är sämre och marknaden mindre riskvillig, har dock de mindre bolagen en tendens att utvecklas sämre och vi har nu varit inne i en sådan period sedan årsskiftet 2021/2022. Mönstret är dessutom förstärkt mellan större och mindre småbolag. Vår bedömning är att vi närmar oss slutet av denna period men det är först när konjunktursignalerna blivit mer stabila som det går att hävda med bestämdhet.

Strand Kapitalförvaltning

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Vi rekommenderar att du läser fondens faktablad och fullständiga informationsbroschyr innan du köper andelar i en fond.