Under november sjönk Strand Småbolagsfond i värde med 3,89 procent och andelskursen per den sista bankdagen i månaden uppgick till 3531,38. Blandindex (80 procent Stockholmsbörsens OMX Mid Cap GI och 20 procent Solactive SEK IG Credit index) föll under perioden med 1,68 procent. Vid månadens slut var fondens fem största aktieinnehav följande: Storytel, Dynavox, Inwido, Xvivo Perfusion och Byggmax. Arjo, Byggmax och Scandic Hotels stod för den bästa utvecklingen, medan Storytel, Mildef och RugVista stod för de största nedgångarna. Aktievikten uppgick till 75 procent.

November inleddes med en kraftfull nedgång som framför allt drabbade de mindre bolagen. Under den sista veckan skedde det dock en ordentlig återhämtning och fondvärdet ökade med 3,9 procent. Viktiga orsaker till nedgången under den första halvan av månaden var den federala nedstängningen i USA som pågick fram till den 13:e november. En annan orsak var den återkommande oron för en eventuell bubbla inom AI. Den senare dämpades dock något efter att Nvidia presenterat rapporten för tredje kvartalet. Jämförelser med IT-bubblan kring millennieskiftet är vanligt förekommande, men det finns som vi nämnt tidigare både likheter och skillnader. Nvidia, som är det bolag som tydligast rider på AI-vågen, värderas till exempel till en vinstmultipel på cirka 25 på nästa års vinstprognos, vilket inte är anmärkningsvärt högt. För Alphabet (Google) är multipeln 28. Problemet ligger snarare i risken att tillväxtförväntningarna är för höga och att det för närvarande är svårt att se hur de enorma investeringarna i datacenter framöver skall ge en rimlig avkastning. I ett långt perspektiv kan vi påminna oss om att internet till och med blev en större revolution än vi trodde vid millennieskiftet och att en investering i till exempel Amazon givit 40 gånger pengarna från toppen 1999 trots att aktien på vägen hann falla med över 90 procent. Generativ AI blir förmodligen en minst lika stor revolution. Kortsiktigt uppstår det dock perioder då det måste utkristalliseras vilka som blir vinnare och förlorare. Samtidigt är det svårt att spekulera i detta eftersom det är mycket svårt att bedöma när det sker. Den eventuella AI-bubblan har nu debatterats till och från i två år.

I Europa ser utvecklingen helt annorlunda ut. När det gäller AI är Europa i många avseenden hopplöst efter. Samtidigt befinner vi oss i ett intressant läge i konjunkturutvecklingen. Efter flera år med svag tillväxt börjar det synas en del gröna skott. I Sverige är inköpscheferna positiva sedan några månader tillbaka. I Eurozonen är signalerna fortfarande inte lika entydiga, men mycket talar för högre tillväxt. Vi står inför en enorm uppbyggnad av försvaret, vilket naturligtvis belastar statsbudgetarna hårt, men det stimulerar samtidigt efterfrågan i industrin och därigenom den ekonomiska tillväxten. Räntorna har också sjunkit de senaste två åren, vilket gör att hushållen har mer köpkraft. Sektorer som bör ha förutsättningar att visa god vinsttillväxt under 2026 är till exempel sällanköpsvaror som haft det tufft under flera år. Bilindustrin i Europa är också en sektor som bör vända, men förhoppningarna om vändning har flera gånger kommit på skam. Tjänsteföretag såsom IT- och teknikkonsulter bör också kunna utvecklas positivt från en låg nivå då de ligger tidigt i cykeln när till exempel infrastrukturen skall renoveras och byggas ut. Försvarsbolag kommer att visa fortsatt hög vinsttillväxt i flera år, men är samtidigt högt värderade och kortsiktigt styrda av med- och motgångar i fredsprocessen mellan Ryssland och Ukraina.

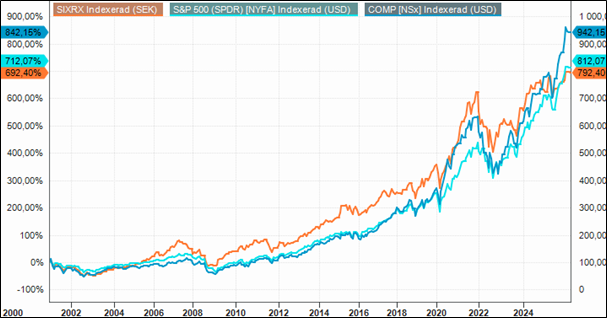

Frågan är om Stockholmsbörsen i denna miljö kan utvecklas positivt även utan stöd från en stark utveckling i USA. Diagrammet nedan visar utvecklingen för Six Return Index, S&P 500 och Nasdaq Composite de senaste 25 åren. Följsamheten mellan dessa index är stor, men det finns perioder då Stockholmsbörsen utvecklas betydligt bättre respektive sämre. Under perioden från slutet av 2002 till mitten av 2007 utvecklades Six Return cirka 60 procentenheter bättre än Nasdaq Composite och S&P 500. Andra perioder med starkare utveckling var 2009-2011 och början av 2015. Däremot är det svårt att se några kraftiga börsfall i USA där Stockholmsbörsen inte följer med. Det är dock svårt att hitta historiska perioder i närtid som i ekonomiskt hänseende är jämförbara med nuvarande läge. Normalt brukar vinsttillväxt ge ett bra stöd till aktiekurserna och vår bedömning just nu är att de närmaste åren ser bra ut i detta hänseende.

Jämförelse Six Return Index med Nasdaq Comp och S&P 500

Källa: Infront

Källa: Infront

På kort sikt är vi nu inne i en period med ett starkare säsongsmönster som brukar vara från november till april. PPM-pengarna går visserligen alltmer in i globalfonder, men ger ett visst tillskott under december En viktig hållpunkt under månaden är USA:s centralbanks möte 9-10 december då nästa styrräntebesked presenteras. Detta kan medföra kortsiktig oro inför beslutet. Förväntningarna är att det blir en sänkning med 0,25 procentenheter och om detta sker kommer det troligen att påverka aktiemarknaden positivt

Strand Kapitalförvaltning

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Vi rekommenderar att du läser fondens faktablad och fullständiga informationsbroschyr innan du köper andelar i en fond.

![]()